成人酒色网 中庸农信二冲港交所: 放贷利率近18%, 上半年净利下滑71%

发布日期:2024-10-29 10:12 点击次数:155

成人酒色网

成人酒色网

作家| 芳芳

开头 | 新经济不雅察团

近日,背靠蚂采集团的中庸农信第二次向港交所发起冲击,中金公司为其独家保荐东说念主。在2月28日初度递交招股书后,该公司在新招股书中更新了2024上半年各项诡计事迹数据,咱们可以进一步了解到这家企业的发展态势。

行动一家深耕农村金融市集的企业,中庸农信在曩昔的几年里,依托蚂采集团的强劲背书,速即推广了业务河山。可是,在寻求更众多老本市集的同期,中庸农信也濒临着一系列挑战,包括本年上半年净利润大幅下滑、七成以上收入开头于放贷业务等。在风险敞口日益加重的不利环境下,中庸农信能否跟着IPO程度加快,通过疏通业务结构和优化成本限定来完了可抓续发展,将是市集平和的焦点之一。

01

营收水长船高,上半年净利润下滑71.74%

中庸农信的发展历程最早可追想至1996年,其前身是一个疏淡为四川省秦巴山区的虚浮群体提供小额贷款的试点形态。跟着业务的不停推广,试点形态渐渐显涌现其在促进场地经济活力方面的后劲,并于2000年被中国乡村发展基金会接办,考究步入组织化运作阶段。

2008年11月,中庸农信农业集团有限公司考究成立,启动系统性地为小农户及农村小微企业主提供包括但不限于金融产物的多元化服务,奋勉于推动中国县域农村地区的经济发展。

招股书骄气,行动一家助农信贷服务商,中庸农信主若是通过提供技能驱动的概述性产物和服务,包括农村普惠信贷服务、农业出产服务、农村耗损品及服务和农村清洁动力服务等,赋能小农户和农村小微企业主。

此外,招股书征引弗若斯特沙利文数据骄气,结果2023年底,按结果2023年12月31日总贷款余额计较,中庸农信是面向中国农村市集的最大非传统金融机构,市集份额约为8.6%。在农村金融服务领域,中庸农信的市形势位变得愈发烧切起来,其业务模式也渐渐得到了市集和耗损者的一致招供。

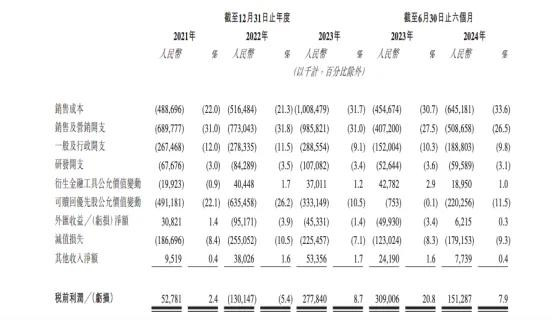

在发展历程中,中庸农信的诡计事迹也水长船高。凭证更新后的招股书,2021-2024年上半年,中庸农信总营业收入分别为22.24亿元、24.29亿元、31.81亿元及19.2亿元。同期,该公司营收增速从2022年的9.22%增幅,一度跃升至2023年的30.96%,天然2024年回落至29.53%,但依然保抓着可以的增长速率。

天然营收事迹不停增长,但中庸农信的净利润进展却并不乐不雅。招股书中涌现,2021年和2022年,中庸农信分别录得净耗费0.36亿元和1.99亿元。2023年,公司扭亏为盈,净利润达到2.06亿元。

可是,参预2024年上半年,天然中庸农信不息保抓盈利情景,净利润达到0.79亿元,但相较于2023年同期的2.8亿元,却下滑了71.74%。也就是说,即等于在营收稳步增长的情况下,中庸农信仍濒临着限定成本、提高运营成果等方面的严峻锤真金不怕火。如安在扩伟业务鸿沟的同期,有用普及盈利能力,将是中庸农信将来发展中需要重热诚切的问题。

02

杨幂 丝袜运营成本制约盈利,七成业务靠放贷

在中庸农信的发展历程中,制约其盈利能力普及的要津所在,如故公司的运营成本。

一直以来,中庸农信的服务对象主若是散布在偏远地区的农村客户,这些地区常常存在互联网普及率较低,导致传统的线上金融服务难以触及等问题。为了克服这一难题,中庸农信吸收了一种基于熟东说念主网罗的业务拓展模式,这种模式天然助推公司在地域诀别中取得一定的市集增长,但这种真切下层的服务政策经常意味着大齐的大地东说念主员营救,从而推高了运营成本。

结果2024年6月底,中庸农信的服务网罗还是扩展到寰宇23个省份的550多个县区,真切跨越10万个村落,遮掩近2亿农村东说念主口。为了径直服务于这些分散且偏远的农村客户,公司建设了大概550个腹地服务网点,配备跨越7200名服务团队成员,并与大概12.7万名村级互助伙伴共同做事。

这种雄伟的线下服务体系天然有助于提高市集遮掩率和服务质地,但也带来了千里重的成本使命。数据骄气,陈诉时辰内,中庸农信的销售成本与销售及营销开支悉数分别为11.79亿元、12.89亿元、19.94亿元和11.54亿元,两项成本忖度占总收入的比例分别高达53%、53.1%、62.7%和60.1%。澄莹,昂贵的运营成本还是成为影响中庸农信盈利能力的主要禁锢。

与此同期,中庸农信的生意模式与很多中微型贷款公司同样,即通过筹集资金并将其以贷款的体式披发出去以赚取利息差。可是,中庸农信的资金开头分为表内和表外两个部分:表内资金是指使用公司自己的资金池披发的贷款,而表外资金则波及通过助贷业务以及与银行等级三方互助的和洽贷款方式赢得的资金。

凭证招股书中提供的数据,咱们可以看到,2021年至2023年间,中庸农信的表内贷款在贷余额分别为106.48亿元、98.66亿元和100.66亿元,分别占总在贷余额的71.1%、65.1%和52.7%。2024年上半年,表内贷款余额下落至99.89亿元,占比初度低于50%,仅为49.4%。

与表内贷款逐年下滑相悖,中庸农信表外贷款的鸿沟和比例则呈现出抓续增长的趋势。从2021年末的43.33亿元(占比28.9%)增长至2024年上半年的102.16亿元(占比50.6%),增长幅度达到135.77%。这意味着中庸农信正在平安加多与外部互助伙伴的互助,以扩大其贷款鸿沟。

尽管中庸农信的总在贷余额已达到202.05亿元,但大部分贷款仍集结在其中枢业务——农村普惠信贷上。

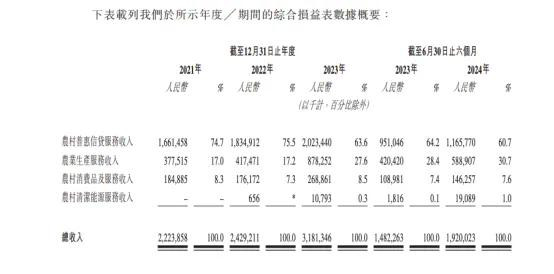

数据骄气,陈诉期内,中庸农信在农村普惠信贷业务上取得的收入分别为16.61亿元、18.35亿元、20.23亿元和11.66亿元,占总营收的比重分别为74.7%、75.5%、63.6%及60.7%。这标明,尽管中庸农信涉足了农业出产服务、农村耗损品及服务和农村清洁动力服务等多个领域,但这些新业务尚未成为其主要收入开头,依然无法与雄伟的放贷业务所占据的主导地位同等看待。

这种业务结构的单一性意味着中庸农信濒临着潜在的风险:如果其中枢放贷业务受到市集变化或其他不利身分的影响,将可能严重影响公司的全体事迹。因此,如安在保证现存业务稳固增长的同期,进一步多元化业务结构,减少对单一业务的依赖,是中庸农信在将来发展中需要接洽的要津问题。

03

假贷利率近18%,背靠蚂采集团等明星老本

“熟东说念主经济”是中庸农信在农村信贷市集上的一大特点,即借债东说念主在苦求贷款时,常常需要有一位老到的东说念主为其提供担保。这种要领匡助中庸农信真切农村市集,明白和知足农民的需求,同期也有用地裁减了信贷风险。可是,跟着业务的扩展,中庸农信也濒临着新的挑战。

一方面,由于中庸农信的服务对象主若是那些在传统信用体系中记载较少以致空缺的农村东说念主群,这使得公司在贷款风险看护上遭逢了难题。数据骄气,结果2024年6月底,中庸农信自有资金贷款的30天以上误期率达到了3.56%,而90天以上误期率则为2.65%,比拟之下,2021年时这两个数字分别为1.53%和1.13%。误期率的显赫高涨反馈了贷款风险的加多。

另一方面,较高的贷款利率可能是导致误期率高涨的原因之一。陈诉期内,中庸农信提供的贷款实质年化利率看守在17.5%至17.8%之间。这一利率水平高于城镇地区常见的贷款利率,且澄莹高于最高手民法院法律解说的民间假贷利率上限(即不跨越一年期LPR的四倍,2024年9月的1年期LPR为3.45%,上限为13.8%)。中庸农信辩称,其行动抓牌金融机构,不受此限,且其利率上限为24%。

可是,这一较高的利率水平与中庸农信所宣传的“普惠信贷”和“惠农助农”的理念似乎存在矛盾。较高的利率可能会加重借债东说念主的使命,相配是关于那些经济条款较为脆弱的农户来说,高利率可能会导致还款阻扰,以致堕入债务陷坑,从而不得不选拔误期。

因此,天然中庸农信通过“熟东说念主经济”班师地拓展了农村金融市集,并在一定程度上科罚了农村地区的融资难问题,但在利率建设和社会使命方面,公司仍需找到一个均衡点,以更好地践行其服务农村、营救农业的初志。

尽管中庸农信濒临着诸如业务结构单一、运营成本高企以及贷款误期率高涨等多重挑战,但凭借其背后强劲的老本营救和深厚的行业资源,尤其是与蚂采集团的细腻无比互助关系,中庸农信依然保抓着较为褂讪的市形势位。

自成立以来,中庸农信就诱惑了包括大众私募股权巨头TPG在内的多家著明机构的投资。在IPO前的鼓励架构中,TPG的联属公司The Rise Fund抓有19.71%的股份,NewQuest抓有8.95%;蚂采集团通过API抓有27.36%,成为第二大鼓励;中金公司通过CWI抓有2.21%的股份。此外,淡马锡等老本机构也为中庸农信提供了坚实的资金营救。这些著明投资者的信任,不仅增强了中庸农信的老本实力,也普及了其在老本市集的诱惑力。

更为热切的是,蚂采集团不仅在老本层面赐与了营救,还在技能和东说念主才方面为中庸农信注入了新的活力。举例,中庸农信的首席技能官兼副总裁赵占胜,领有丰富的蚂采集团布景和技能素质,这无疑加强了中庸农信的技能实力。此外,非奉行董事朱超现任蚂采集团企业发展部资深总监,这也进一步加深了两边之间的联系。

在背靠蚂采集团的强劲营救下成人酒色网,中庸农信能否通过优化业务结构和普及运营成果,克服现时边临的挑战,将成为其能否在竞争热烈的市聚积站稳脚跟的要津。